锂电池再见?新能源汽车板块将迎来新一波爆发

今日爆点 2017-11-23 09:58

最近趋势侠看到一个新的技术突破,新能源汽车充电1分钟跑800公里,可以从上海到北京,花不到10块钱,吓死宝宝了,仔细看才发现,这是刚出来的技术,到商用量产的阶段还有一段路要走,但接下电池发展的政策利好又来啦,可是真的!

上海、湖北、江苏、广州和浙江等地陆续的都已经出台了支持氢燃料电池的政策措施和规划。相关的氢燃料电池产业化扶持措施包括补贴、财税和产业基金等方面。

重要的是,财政补贴不减也给燃料电池乃至新能源汽车行业吃了一颗“定心丸”。意味着国家对于这个行业的重视度和支持度不减。

今天11/22,佛山南海区提出新能源汽车产业发展十年规划:到2025年,佛山推广燃料电池叉车5000辆,燃料电池乘用车10000辆,燃料电池客车5000辆。

什么是氢电池?

使用氢这种化学元素,制造成储存能量的电池。

其基本原理是电解水的逆反应,把氢和氧分别供给阳极和阴极,氢通过阳极向外扩散和电解质发生反应后,放出电子通过外部的负载到达阴极。

特点:无污染、无噪声、高效率

接下来,我们来看一看近期相关概念在A股市场上的表现吧。

近期大盘指数暴跌,新能源汽车也有所回调,大盘暴跌的利空出尽之后,是否将相对迎来利好呢?加上政策利好的助推下,板块能否逆势反攻吗?

雪人股份(002639)

在消息面,雪人股份近期收购瑞典OPCON进入燃料电池车产业,同时也可以看出,他的反弹是先于大盘的,无论是产业资本以及机构基金的金融资本,都已经开始瞄准氢燃料电池。

那么身为韭菜的我们如何埋伏该概念呢?趋势侠先来给大家深入介绍氢燃料电池。

1. 氢燃料电池概念

对于新能源汽车市场而言,未来对于电池的使用可谓三分天下:

1.氢燃料电池汽车(用于跑长途的汽车)

2.锂电池汽车(市区内近郊交通)

3.混合动力燃油车。

趋势侠之前也多次介绍锂电池汽车,这段时间无论炒作和产业发展都是很强劲的。

那么相比于锂电池,燃料电池有何优缺点?

燃料的化学能直接转换为电能,从而不需要进行燃烧,理论上其能量转换率可达60%~80%,而且污染少、噪音小,装置可大可小,非常灵活。

这么好为什么不用呢?燃料电池成本过高及关键零部件技术不成熟,氢的制取、存储和运输,加氢站等基础设备不完善。总的来说,氢燃料电池的弊端就是贵,但是好东西不都贵吗?

目前市场预估,2020年氢燃料汽车全球市场规模将达到1000亿美元;而在2030年将接近4000亿美元;到2050年将接近16000亿美元。发展程度是不低于锂电池的。

未来可预见到的是,燃料电池汽车着后起之秀,他的未来发展势头不会弱于锂电池汽车,在中国燃料电池汽车产业前景有机会占有一席之地。接下来我们来看看他的产业链。

2. 氢燃料电池产业链

燃料电池上游产业主要是氢气,是整个燃料电池的动力来源。

中游产业主要包括燃料电池电堆(产业链核心)、空压机、水泵、氢泵、储氢器、加湿器以及部分装配件,最终根据不同需求装堆组成燃料电池。

下游产业主要是应用于市场的情况,包括交通运输、电子设备等。

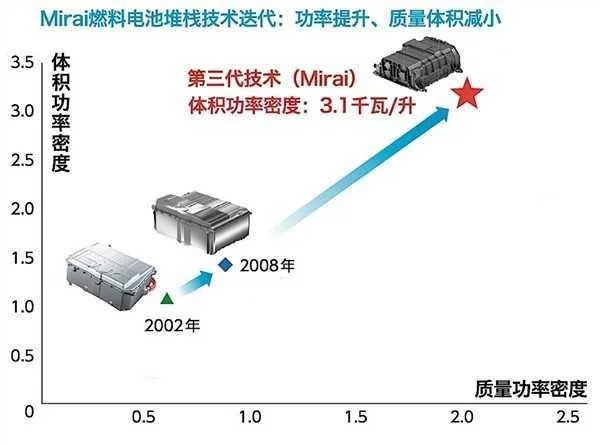

电堆是燃料电池的电能来源,也是燃料电池中最为关键的部分,成本占比高达62%。

国内外在电堆性能方面差异较大,以丰田为例电堆中的单电池数量可达 300-400 片,而输出功率可达 114KW,而国内水平通常在 30-60KW。

介绍了这么多,相信大家对于氢电池也有所了解,那么具体在股市应该如何投资呢?下面趋势侠来给大家说说氢电池概念投资逻辑。

3. 氢燃料电池概念投资策略投资逻辑一:起步期产业,投资上游。

锂电池那波涨势主要集中在锂矿资源和正极材料,而中下游相比于上游表现一般。

反观氢燃料电池,膜电极是核心要素,而在上游产业膜电极中质子交换膜、催化剂是核心,预计上游涨价和盈利弹性较大,所以,燃料电池产业链中催化剂及膜电极的相关公司的投资机会也较大。

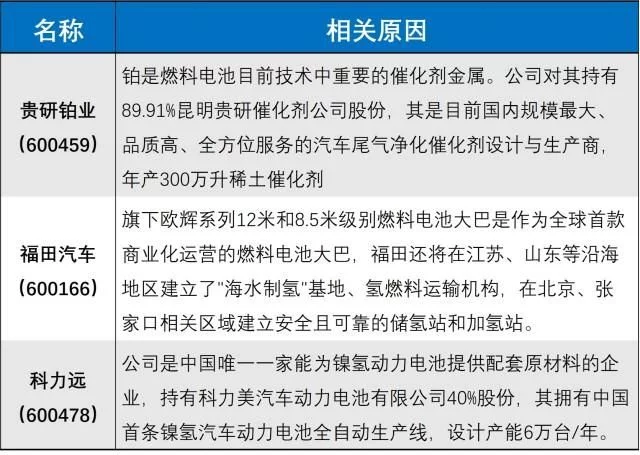

概念前期我们应该把主要精力放在上游产业上。相关的个股:贵研铂业。

投资逻辑二:投资产业供应链体系

随着国内氢燃料电池车逐步产业化,供应链体系或者潜在进入公司也可关注。

目前在国内燃料电池电堆产业链如下:

1.上游:

(1)催化剂、质子交换膜

相关个股有:贵研铂业;

(2)电堆及双极板方面,

相关个股有:安泰科技;

2.下游,整车个股有:

上汽集团、福田汽车、金龙汽车。

最后趋势侠还是给大家提供几只优秀的个股并说明向关联的原因,供大家参考一下。

板块优质,但近期大盘跌跌不休,大家还是要注意防范风险哟,新能源汽车的特斯拉近期也不好过,毕竟新兴产业发展是需要疼痛的,不过有风险才有回报嘛!今天趋势侠就说这么多了,望大家股市开车电池给力,不断长虹!

版权与免责声明

【1】凡本网注明"来源:中科商务网"的所有文字、图片和音视频稿件,版权均属于中科商务网,转载请必须注明中科商务网,违反者本网将追究相关法律责任。

【2】本网转载并注明自其它来源的作品,是本着为读者传递更多信息之目的,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品来源,并自负版权等法律责任。

【3】如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系。

总部地址:深圳市宝安区共和工业路107号华丰互联网创意园A座336 邮编:518101

电话:0755-88849616(总机) 传真:0755-27838114 网站备案号:粤ICP备12005190号